학기 초에 아이들 교육비를 스쿨뱅킹 이체할 건지 신용카드 납부할 건지 써내는 안내문이 옵니다. 아이들 교육비를 스쿨뱅킹으로 이체하고 계신가요? 아니면 신용카드로 납부를 하고 계신가요? 귀찮더라도 꼭 스쿨뱅킹으로 이체하는 것이 좋은 이유를 알려드립니다.

목차

교육비 납부 방법 두 가지

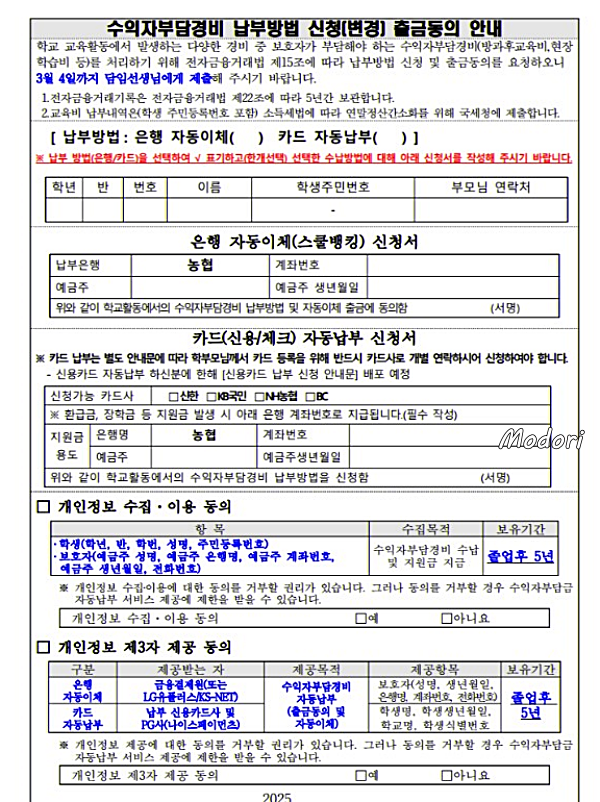

아이들이 유치원이나 초등학교 이상의 학교에 취학하게 되면 학교에서 위와 같은 안내문을 받게 됩니다.

현장체험학습이나 수학여행을 가거나, 우유 급식을 하는 경우 또는 방과후 수업료를 결제할 때 스쿨뱅킹을 등록하여 자동으로 결제되는 방식을 선택할 것인지, 아니면 신용카드로 결제되도록 선택할 것인지를 고를 수 있습니다.

스쿨뱅킹은 아이 이름으로 된 아무 계좌나 되는 것이 아닙니다.

지역마다 다른지는 모르겠지만 제가 방과후 실무사로 근무했던 학교도, 그리고 저희 아이들이 다니고 있는 학교도 모두 농협이 스쿨뱅킹 지정 은행으로 되어 있었습니다.

취학통지서를 받은 뒤 아이를 데리고 기본증명서, 가족관계증명서, 제 신분증을 가지고 농협을 방문했던 기억이 납니다.

농협에서 스쿨뱅킹 계좌를 개설한 뒤 학교에서 보낸 위와 같은 안내문에 아이의 스쿨뱅킹 계좌 번호를 적어서 학교에 제출했습니다.

사실 신용카드 결제가 더 편하다

가뜩이나 농협은 제가 거래하는 은행도 아닐 뿐더러, 아이의 계좌다 보니 제가 자주 로그인해서 볼 일이 없습니다.

심지어 두 아이 모두 농협 스쿨뱅킹을 이용하고, 제 폰으로 모바일뱅킹을 사용하다보니 전 두 아이의 스쿨뱅킹 계좌 잔액을 확인하려면 한 명 것을 확인한 다음, 완전히 로그아웃을 하고 다시 다른 아이 것을 확인해야 합니다.

상당히 귀찮죠.

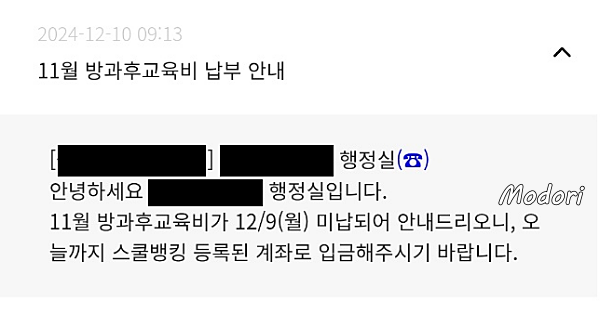

그래서 위와 같이 몇 번, 아이의 방과후 교육비 미납 안내 문자를 받은 적이 있습니다.

이율이라도 좋은 통장이라면 돈이 남던가 말던가 그냥 매월 꼬박꼬박 일정 금액을 이체시켜버리면 되는데, 이율도 좋지 않습니다.

그래서 어느 정도 입금 시켜 놓고, 부족할 때쯤이 되면 다시 입금하는데 가끔 깜빡하면 위와 같이 미납 문자를 받게 되는 것이죠.

저만 이런 줄 알고 처음엔 굉장히 창피했었습니다.

그런데, 막상 방과후 실무사 일을 하며 보니 저처럼 미납인 분들이 꽤 많더라고요.

사실 신용카드 등록해 두면 신용카드 유효기간이 끝나거나 카드를 바꾸지 않는 이상은 아이가 졸업할 때까지 신경 쓸 일이 없습니다.

때 되면 알아서 자동으로 결제되기 때문이죠.

스쿨뱅킹 이체로 교육비를 납부해야 하는 이유

신용카드 등록해 두면 자동으로 결제돼서 신경 쓰지 않아도 되는데, 그럼에도 불구하고 스쿨뱅킹으로 교육비를 납부해야 하는 이유가 있습니다.

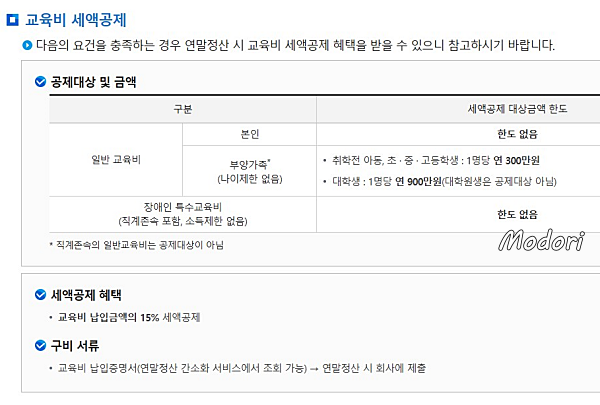

위의 표는 국세청에서 제공하는 교육비 세액공제에 관한 내용입니다.

스쿨뱅킹이 연말 정산 또는 소득공제 시 무조건 유리하다

네, 교육비 세액공제 면에 있어서 스쿨뱅킹으로 이체하는 것이 무조건 유리합니다.

1명당 연 300만원 밖에 안 되는데, 애 학원비만 해도 연 300만원이 넘는데? 싶으실 수 있습니다.

그런데, 교육비에는 초/중/고/대학생의 학원비는 공제되지 않습니다. 애초에 학원은 면세사업자라서 부가세를 내지 않기 때문에 학원비를 많이 지출했다고 해서 환급해 줄 세금도 없는 것이죠.

따라서 국제학교나 특목고, 자사고 등을 다니면서 교육비로 큰 돈을 지출하지 않는 이상은 일반적으로 자녀 1인당 연 300만원의 교육비를 넘기기가 쉽지 않습니다.

자녀 1인당 연 300만원까지의 교육비는 세액공제를 받을 수 있습니다.

교육비는 위의 이미지에 있는 것처럼 15%를 공제 받을 수 있습니다.

여기서 중요한 사실은, 학교 스쿨뱅킹에서 결제되는 금액은 전액 세액 공제 대상이라는 점입니다.

현금영수증은 아시다시피 결제 금액의 30%가 공제 적용 대상입니다.

그리고 신용카드는 결제 금액의 15%가 공제 적용 대상이고 말이죠.

따라서 귀찮더라도 연말 정산 시 소득공제 혜택을 제대로 챙기시려면 유/초/중/고 학생이 있는 가정은 스쿨뱅킹을 적극적으로 이용하시는 것이 무조건 유리합니다.

정리

만약 100만 원을 스쿨뱅킹을 통해 계좌이체로 결제했다면 100만 원이 전액 공제율 적용 대상이 되어 15%인 15만 원이 공제 인정액이 됩니다.

그런데 신용카드로 결제를 한다면 신용카드 사용 소득공제율이 15%이기 때문에 100만 원의 15%인 15만원이 공제율 적용 대상이 되고, 개인의 소득과 공제 기준에 따라 다르겠지만 일반적으로 산출세액이 1400만원에서 5000만원 사이라면 15%가 적용됩니다.

그럴 경우 똑같이 교육비에 100만 원을 썼지만 신용카드를 이용해서 결제했다면 2.25만원이 공제되는 결과가 됩니다.

위의 표에서 현금영수증 부분을 적어놓은 이유는, 참고용입니다.