새마을금고 적금으로 선납이연을 하고 있습니다. 6개월 전에 가입을 했고, 며칠 전 중간납입을 했고 이제 마지막 납입만 남았습니다. 선납이연은 무엇인지, 왜 하는지, 일수 계산은 어떻게 하는 것인지 알려드립니다.

목차

선납이연이란?

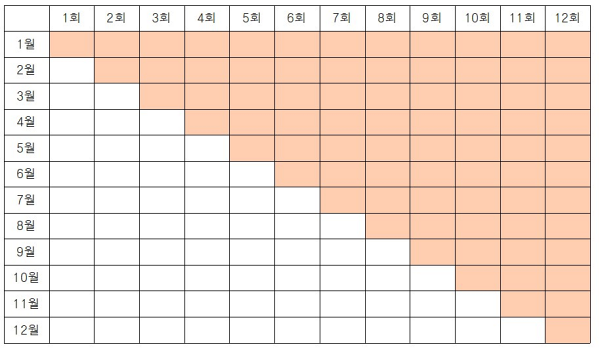

적금의 기본 개념은 위의 이미지와 같습니다.

첫 달에 정해진 금액을 입금하면 약정 금리에 따라 첫 달에 넣은 금액에 12달치의 이자가 쌓이는 거죠.

두 번째 달에 다시 정해진 금액을 입금하면, 그 금액에 해당하는 금리가 11달치 쌓입니다.

세 번째 달은, 10달치의 이자가 쌓이겠죠.

이렇게 열 두 번째 달에 적금을 넣으면 마지막에 납입한 금액은 1달치의 이자만 쌓입니다.

즉, 적금은 각각의 예금을 12달짜리, 11달짜리, 10달짜리, 이렇게 12개의 단기 예금을 드는 것과 같습니다.

그래서 우리가 월 100만원씩 납입하는 1200만원짜리 적금을 연4% 이율로 가입했을 때 받으리라고 예상하는 이자보다 더 낮은 이자를 받게 됩니다. 물론 세금도 내지만요.

그럼 예금을 드는 게 더 낫지 뭐하러 적금을 드느냐?라고 생각할 수 있습니다.

예금은 처음부터 목돈이 필요하지만, 적금은 금액을 나눠서 내기 때문에 처음부터 목돈이 필요하지 않습니다. 또한 은행의 상품을 보시면 아시겠지만 예금보다 적금의 이율이 더 높은 편입니다.

선납이연은, 이렇게 예금보다 높은 이율을 가진 적금을 최대한 예금처럼 운용해보자는 생각에서 나왔습니다.

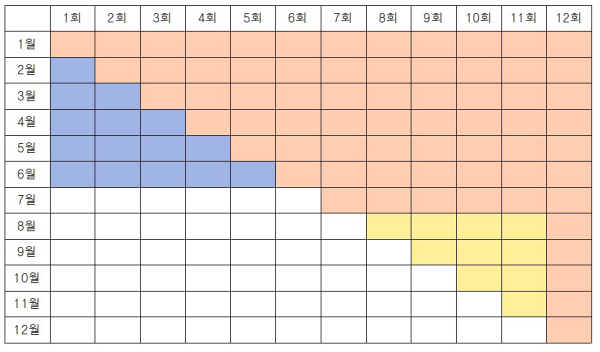

처음에 계약 기간 총 납입액의 절반에 해당하는 납입액을 넣는다면, 예를 들어 12개월짜리 적금에서 6개월치를 먼저 입금하면, 6개월치의 금액이 첫 달부터 이자가 쌓이게 됩니다. 위의 이미지에서 파란색으로 칠한 부분이 추가로 더 쌓이게 되는 이자 부분입니다.

적금은 정해진 날짜에 정해진 금액을 입금해야 하는데, 만약 제가 일주일 늦게 입금하면, 납입 지연으로 인해 만기일이 일주일 밀립니다. 반대로, 적금을 제가 일찍 내면 선납으로 인해 만기일이 당겨지겠죠.

따라서 적금을 정해진 날짜에 받아야 앞서 먼저 입금한 금액에 해당하는 이자를 최대한 많이 받을 수 있으므로 적금의 총 일수(날짜)를 맞춰줘야 합니다. 위의 노란색으로 칠한 부분이 선납한 날짜를 맞춰줄 부분인 것이죠.

12개월 중 앞의 6개월은 먼저 내고, 중간에 해당하는 7개월차에는 중간납입일에 맞게 내고, 나머지 5개월 동안에는 입금을 하지 않는 겁니다. 만기일 하루 전에 남은 5개월치를 입금하고 바로 다음 날 만기해지를 합니다.

보다 더 자세한 설명은 Youtube 신디와 쏭 적금의 기술편에서 볼 수 있습니다.

선납이연하는 방법

선납이연을 하는 것은 엄연히 말해서 불법은 아닙니다. 다만 제도를 최대한 활용 또는 이용하는 것이지요.

그러다보니 은행에서는 선납이연을 막을 수도 없지만, 은행의 이익을 줄이는 것이기 때문에 권하지도 못합니다.

따라서 은행에서는 선납이연을 할 수 없도록 다양한 금리혜택을 주는 것으로 선납이연이 안 되도록 유도합니다.

예를 들자면, 정기적금이긴 하나 자동이체를 설정해서 자동이체로 몇 회 이상 납부하면 일정 금리를 추가로 제공하는 것이지요.

선납이연은 정기적금이어야 성립합니다. 정기적으로 넣어야 하는 기간보다 먼저 넣어야 선납이 되기 때문이고, 정기적으로 넣어야 하는 기간보다 더 늦게 넣어야 이연이 되기 때문입니다.

따라서 선납이연은 정기적금이되 자동이체로 몇 회 이상을 꼭 납부해야 한다는 조건이 없는 상품이거나, 자동이체 추가 금리 혜택을 포기할 수 있어야 합니다.

중간납입도 7개월차에 정확하게 그 날짜에 납입하는 것이 아니라 선납일과 이연일자를 맞추기 위해 그에 맞게 입금을 해야 하기 때문에 계산기가 필요합니다.

각종 재테크 고수가 모인 카페에서 엑셀 파일을 받을 수도 있지만, 요즘은 ‘선납이연 계산기’를 검색하면 웹상에서 계산할 수 있는 페이지가 많이 나옵니다.

전 그 중 스노맨 선납이연 날짜 계산기(링크)를 사용하고 있습니다.

새마을금고 적금 선납 및 중간납입

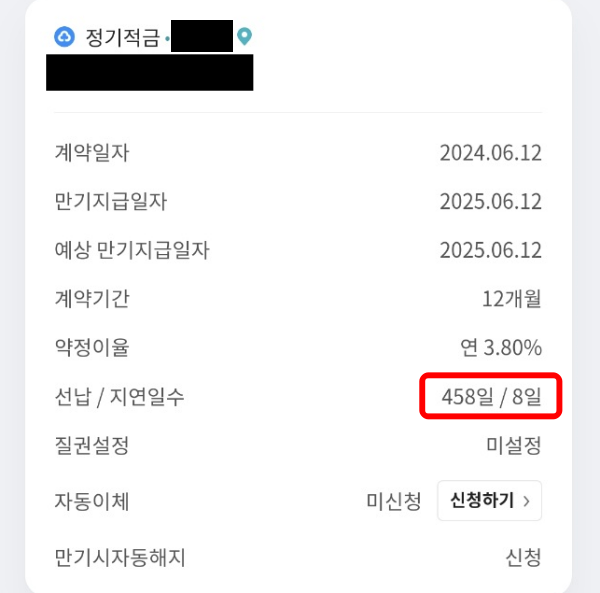

위의 이미지는 제 새마을금고 정기적금 납입 내역을 스크린샷으로 찍은 것입니다.

올해 6월 12일에 12개월짜리 적금을 가입했고, 당일날 6회차만큼의 금액을 입금하여 선납을 했습니다.

그리고 며칠 전인 12월 20일이 중간납입일이었기 때문에 또 100만원을 입금했습니다.

이제는 잊고 지내다가 2025년 6월 11일에 나머지 금액을 입금했다가 바로 다음 날 만기해지하면 됩니다.

가입하던 날 휴대폰에 스케줄 알림으로 중간 납입일과 마지막 납입일 알림을 설정해 두었기 때문에 달리 신경 쓸 것은 없을 것 같습니다.

새마을금고 적금 계좌 상황

전 이율이 높은 상품을 찾을 수 없었고, 그나마 제가 찾을 수 있는 것은 제가 출자자로 있는 새마을금고가 세금 우대 혜택이 있어서 새마을금고에서 연이율 3.8%의 정기 적금을 들었습니다.

위의 이미지에서 보면 선납은 458일을 했다고 되어 있고, 지연일수는 8일이라고 되어 있습니다.

7월달에 넣어야 할 금액을 6월달에 한 달 먼저 입금했고, 8월달에 넣어야 할 금액을 6월달에 두 달 먼저 입금했고, 이런 식으로 11월에 입금해야 할 금액을 6월달에 5개월 먼저 입금했기 때문에 그만큼의 기간을 합치면 458일이 됩니다.

지연일수가 8일인 것은, 제가 12월 12일에 7회차에 해당하는 금액을 넣었어야 했는데 12월 20일에 7회차에 해당하는 금액을 냈기 때문에 8일 늦었다는 의미이죠.

이제 나머지 2025년 1월부터 5월까지 넣어야 하는 5회분의 금액을 6월 11일에 입금할 예정입니다.

그러면 1월에 넣어야 할 금액은 5개월이 밀린 6월에 넣게 되는 것이고, 2월분은 4개월 밀리고, 3월분은 3개월 밀리고 이런 식으로 밀린 날짜를 계산하면 450일이 됩니다. 그럼 지연일수가 총 458일이 되는 것이죠.

이렇게 선납일수가 458일, 지연일수가 458일로 동일하게 맞춰지는 날이 제 적금의 기존 만기해지일인 25년 6월 12일이 됩니다.

정리

사실 저도 위에서 언급했던 유튜브 신디와 쏭님 채널에서 처음 보고, 처음 따라한 것이기 때문에 이대로 잘 굴러갈지 굉장히 궁금하고 또 설렙니다.

제가 기존의 정기적금 방식으로 동일한 상품을 가입해서 정기적금으로 입금했다면 원금 1200만원을 제하고 만기 시 제가 받을 이자는 세금 우대 1.4%를 적용해서 24만 3,542원입니다.

선납이연을 넣어도 동일한 이자를 받습니다.

그러면 도대체 선납이연을 왜 하느냐? 700만원의 초기 금액을 예금 이율이 아닌 1200만원짜리 적금 이율로 받을 수 있기 때문입니다.

이 때, 현재 자신이 가입할 수 있는 예금과 적금의 이율 차이가 0.4% 이상 차이가 나야 그 효과를 볼 수 있습니다.

그 이유는 아래와 같습니다.

원금 700만원, 12개월 가입, 연 이율 3.8%, 세금 우대 조건(1.4%)이 적용되는 예금 상품을 가입하면 이자는 26만 2,276원입니다.

원금 1200만원, 12개월 가입, 연 이율 4.2%, 세금 우대 조건(1.4%)가 적용되는 적금 상품을 가입하면 이자가 26만 9,178원입니다.

따라서 예금과 적금의 이율 차이가 0.4%보다 더 많이 날수록 선납이연의 효과를 톡톡히 볼 수 있는 것이죠.

다음에 이 적금이 만기되어 찾게 되면 이율 차이가 더 많이 나는 것을 찾아 다시 가입해 봐야겠습니다.

함께 보면 좋은 글

금 팔 때 꼭 챙겨가야 할 것과 18k 금반지 팔 때 금시세 및 후기